時過五年,中國移動支付市場高增長趨勢,似乎還遠遠沒有結束,有人廝殺正酣,有人黯然退場。在第三方支付支付寶和微信的雙寡頭競爭格局之外的另一極,第四方聚合支付匯聚微信、支付寶、百度錢包等主流支付方式,也在巨頭的夾縫中生存,并在夾縫中不斷壯大。

這其中,作為聚合支付先行者-哆啦寶,成立五年時間,目前服務于全國線下超過80萬家商戶,單日交易筆數400萬 ,單日交易流水1.5億 ,業務遍及深圳、南京、成都、河南等200余個城市,包括愛琴海購物中心、賽百味等知名企業都是其客戶。

借前幾日的“億歐餐飲新零售領袖峰會”有緣采訪了哆啦寶的創始人-常大維。在采訪過程中,常總最常提到的就是“服務商戶”。創業數年來,一直深耕行業,秉承著用最好的服務,服務于線下商戶,可見這些年哆啦寶處于行業內領導者的地位不是沒有道理的。

雖然未來無法預見,格局也未定,但在常大維看來,聚合支付的上半場已經結束了,入局者都已落座,現在是收割市場的時候,更是競爭拐點的關鍵時刻。

市場競爭拐點是第四方聚合支付?

常大維介紹,哆啦寶屬于聚合支付的第四方支付平臺,其上游是有支付牌照的第三方支付,主要的服務對象是中小型餐飲企業和新零售商家,為這些商家提供支付收賬、廣告營銷、金融借貸、管理等服務。目前在支付收賬方面,哆啦寶對產品進行升級,來實現快捷支付與收銀。從收賬、營銷到借貸,哆啦寶的業務覆蓋中小型餐企整個的資金鏈。

面對餐飲企業新零售的轉型,哆啦寶作為聚合支付的第四方支付平臺在支付、營銷、金融方面進行了升級,與支付寶、微信等支付平臺不同的是,哆啦寶主要服務于中小型餐飲企業,主要原因是大型的聚合支付平臺主要面向大型的商家進行支付和營銷服務,而面對分散的中小型企業整合成本比較高,另一方面,雖然中小型餐企有一定的市場規模,但是近幾年入局者不斷涌入,依靠管理、營銷、金融等增值服務的第四方支付平臺目前面臨規模化的市場競爭拐點。

差異化競爭

雖然市場潛力巨大,支付同時承擔付費的入口與宣傳的出口,但是近幾年像哆啦寶一樣服務中小型商家的支付平臺的還有收錢吧、快收銀等30多家企業,且近幾年不斷入局新的同類支付平臺,市場格局還未成型,此外第四方支付受上游政策影響也較大。哆啦寶面對不斷加緊的監管制度和行業競爭,將服務重點放在優化商家賦能方面和升級SaaS(Software-as-a-Service)平臺。 依靠SaaS平臺打通B端到SaaS再到C端的循環,哆啦寶與其他競品謀求差異化競爭。

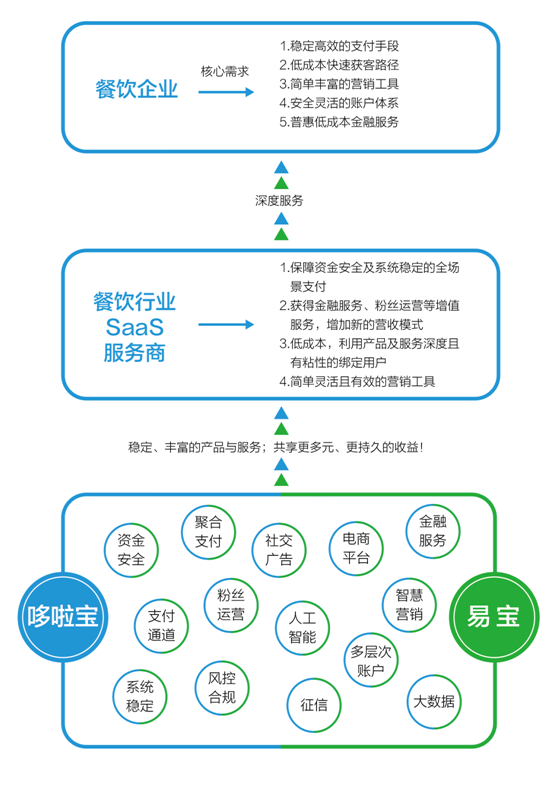

哆啦寶攜手易寶“支付SaaS”產品圖解

“哆啦寶為全面賦能新餐飲,現提出戰略升級,攜手易寶支付聯合打造“超級聚合支付平臺”。主要面向各行業SaaS服務商,提供簡單如插座式的支付接入服務。SaaS不僅聚合了微信支付、支付寶、銀聯閃付、易寶支付等更專業的支付服務,輸出運營多年的多層次賬戶體系,提供超過15年風控合規經驗和能力,輸出強大的大數據和人工智能服務等,讓SaaS服務企業不必再專門為商戶開發支付系統及賬戶體系,就可以為商戶提供更快更穩更全面的服務;更重要的是SaaS服務商從支付SaaS平臺聚合的支付后流量運營的廣告、粉絲運營、電商、金融、游戲等形式變現中,分得長期額外收益。綜合收益超過原來單一收取SaaS服務費的一倍以上。”

而由于中小型企業沒有自己的數據管理系統,因此依靠租賃SaaS平臺對客戶訂單、商品數據等進行處理,但是支付能力、廣告變現和金融能力是大部分SaaS平臺的短板,哆啦寶與這些SaaS平臺進行短板業務的合作,成為SaaS平臺的升級插件,目前這些升級并未正式上線,但初試階段來看,已吸引部分中小型商家介入。

這對餐飲SaaS服務商來說,可以提供更有寬度的服務,更加有粘性的綁定商戶,并且可以多板塊的增加收益;對餐飲行業來說,可以享受到更優質、更全面的支付、餐飲系統、營銷、金融等服務;對用戶來說,可以更加簡單、便捷的進行餐飲消費等,全面造福與餐飲行業。

規模取勝的市場拐點

在形形色色的場景中,以支付為核心,能帶來巨大的流量。在商業世界,最稀缺資源是流量。

如今線上流量趨于飽和,大部分已被巨頭開墾完畢;線下流量分散、成本高。但是支付是消費必不可缺的一環,而聚合支付服務商的工具屬性讓它在獲取線下流量上具有天然優勢。

以聚合支付為切入點,為餐飲、新零售提供基礎設施服務,把線下餐飲和零售門店變成線上可運營的用戶,哆啦寶整體的布局相對成熟,業內人士認為,線上及線下大型的餐企和零售商家已經被互聯網巨頭分割定型,線下中小型餐企、零售行業仍有大量的競爭空間,由于這些中小型商家比較分散,較難形成統一的模式進行管理,但是支付是這些商家統一的需求,因此以聚合支付為切入點對這些分散的商家進行整合營銷可行性很高。

但是第四方聚合支付不涉及資金清算,不受支付牌照等監管,因此不免有極少數企業打“二清”的擦邊球,將來第四方聚合支付不免受到監管的調控。二是對于拓展管理、金融、營銷等業務的第四方聚合支付平臺來說,規模化的市場競爭難以避免,率先占領大部分市場規模的支付平臺,將率先掌握市場競爭的主動權。

面對依靠市場規模的行業競爭,常大維也曾對媒體坦言,像北京這樣的一線城市市場已基本飽和,而二三線城市目前還有巨大的發展空間,哆啦寶選擇直營團隊、分公司、眾包三級擴張模式進軍一至四線城市。

悅頓體育照明品牌創始人,20年來專注于各級各類體育運動場館的專業化照明!點亮精彩,照亮運動!有需要的朋友攜手合作!賬號為微信號,運動健康,你我共享!

展覽策劃 | 項目管理 | 品牌展示 深耕展覽行業20年 | 累計服務客戶2000+ | 專注品牌文化與商業價值融合(13918729898同V)